출처:Finup Theme Log

코스피 특징주

※ 종목 명을 클릭하시면 기업개요, 종목 설명 및 실시간 주가를 확인하실 수 있습니다.

| 특징종목 | 이슈요약 |

| 코스맥스 (192820) |

실적 성장 기대감 및 밸류에이션 매력 보유 분석 등에 강세 |

| ▷하나증권은 동사에 대해 올해 법인별로 국내는 직간접 수출 증가/글로벌 프로젝트 확대/인디 고객군 확충을 통해 20% 이상 성장을 목표로 하고 있으며, 중국은 수주 회복(4Q23)/리스타킹 도래/잇센-JV 연결 반영(1Q24 부터)으로 30% 이상 고성장이 기대된다고 밝힘. 미국은 가동률 상승/손실 축소(회사는 상반기 분기 BEP 목표), 재무구조 개선(오하이오 공장 매각 및 매각 자금 유입 임박) 등이 기대된다고 언급. ▷이에 따라 올해 처음으로 연결 매출 2조원, 영업이익 1,700억원을 돌파할 것으로 전망. 현재 주가는 일회성비용에 대한 우려를 기반영했다고 판단, 오히려 긍정적 요소가 확대될 2024년을 주목할 필요가 있다고 밝힘. ▷한편, 지난해 4분기 실적은 연결 매출 4,600억원(YoY+15%, LFL+22%), 영업이익 321억원(YoY+1243%, 영업이익률 7%)을 전망하며, 당사 직전 추정치에 부합할 것으로 전망. ▷투자의견 : 매수[유지], 목표주가 : 180,000원[유지] |

|

| KIB플러그에너지 (015590) |

본업 성장 속 신사업 매력 보유 분석 등에 상승 |

| ▷SK증권은 동사에 대해 2023년 코로나19 후유증을 벗어던지고 기존 사업인 열교환기 부문에서 완연한 실적 성장세를 시현했을 것으로 분석. 글로벌 시장 내에서 노후화된 열교환기의교체 수요가 발생하기 시작했는데, 현재 플랜트/엔지니어링 강국인 우리나라에서도 열교환기 사업을 핵심으로 영위하고 있는 기업은 소수에불과하다고 언급. 특히, 열교환기 사업에 대한 오랜 업력과 노하우를 보유한 동사가 상대적으로 경쟁 우위를 나타내면서 교체 수요를 충족시키는 중이며, 이는 이익률 개선으로 이어질 것으로 전망. ▷아울러 연간 신규 수주가 점진적으로 증가하면서 연간 실적 기초 체력이 개선되고 있다며, 코로나19 이후 줄곧 우상향하는 실적 추이를 보이는 가운데, 2024년도 수주 기반의 안정적인 실적 성장이 지속될 것으로 예상. ▷또한, 올해부터는 친환경 에너지 솔루션 업체로의 본격적인 진화가 시작될 것으로 예상되는 가운데, 폐플라스틱을 활용한 청정수소 생산, 수소 연료전지 발전과 수소 모빌리티 시장 진출, 그린 암모니아 시장으로의 영역 확대 등이 기대된다고 밝힘. |

|

| 휴니드 (005870) |

보잉과 190.41억원 규모 H47 항공전자장비 공급계약 체결 등에 상승 |

| ▷전일 장 마감 후 The Boeing Company와 190.41억원(최근 매출액대비 8.56%) 규모 공급계약(H47 항공전자장비) 체결(계약기간:2024-01-15~2027-10-27) 공시. ▷중동·북한 등 지정학적 리스크 고조 속 일부 방위산업/전쟁 및 테러 관련주들이 상승하고 있는 점도 긍정적으로 작용. |

|

| LG디스플레이 (034220) |

7분기 만에 흑자전환 소식에 강보합 |

| ▷언론에 따르면, 글로벌 경기 침체로 적자 행진을 이어가던 동사가 7개 분기 만에 흑자로 돌아선 것으로 전해짐. 연결 기준 지난해 4분기 매출액은 7조3,959억원, 영업이익은 1,317억원을 기록하며, 4분기 영업이익이 시장 기대치(1,206억원)를 소폭 웃돈 것으로 알려짐. 특히, 4분기 흑자 전환은 스마트폰용 유기발광다이오드(OLED) 제품 공급량이 본격적으로 확대되고, 계절적성수기 효과로 TV와 IT용 패널 등 중대형 제품군의 수요가 늘어나며 출하가 증가한 데 힘입은 것으로 분석되고 있음. ▷한편, 전일 장 마감 후 23년 실적 발표. 연결기준 매출액 21.33조원(전년대비 -18.43%), 영업손실 2.51조원(전년대비 적자지속), 순손실 2.57조원(전년대비 적자지속). |

|

| HD현대건설기계 (267270) |

지난해 4분기 실적 컨센서스 하회 전망 등에 하락 |

| ▷하나증권은 동사에 대해 4Q23 매출액은 8,883억원(YoY +6.6%), 영업이익은 241억원(YoY -0.1%)으로 실적 컨센서스를 하회할 것이라고 언급. 통상 4분기는 일회성 비용들이 반영되는 경우가 있어 다른 분기들 대비 영업이익률이 낮아질 수 있으며, 매출은 북반구 국가들의 겨울철 수요가 감소하는 계절성으로 인해 전분기대비 소폭 감소하지만 전년대비 성장세는 지속될 것이라고 설명. ▷이어 2024년 상반기 매출액은 전년대비 3.8% 감소할 것이라고 언급. 다만, 실적 성장에 대한 기대감은 어느 정도 낮아진 상황으로 향후 실적이 기대치를 상회할 경우 또는 하회하더라도 절대적으로 높은 수준의 실적이 이어진다면 시장의 평가는 달라질 여지가 있다고설명. ▷투자의견 : BUY[유지], 목표주가 : 72,000원[유지] |

|

| 엔씨소프트 (036570) |

실적 부진 지속 전망 등에 하락 |

| ▷유진투자증권은 동사에 대해 지난해 4분기 매출액 4,314억원(-21.3%yoy), 영업이익 38억원(-92.0%yoy)으로 컨센서스(167억원)를 하회할 것으로 전망. 리니지M이 4분기 매출 1위를 유지했고 리니지2M과리니지W 또한 각각 n주년 업데이트 효과를 받았으나, 전분기 대비 매출 감소를 상쇄한 수준으로 파악된다고 밝힘. 이어 올해는 지난해보다는MMO 경쟁이 줄어들겠지만 모바일 리니지 매출 자연감소는 불가피할 것으로 전망. ▷지난해 12월7일 출시된 TL은 공언한대로 낮은 강도의 BM이 적용됐으나, 출시 직후 유저 트래픽이 빠르게 감소돼 저조한 매출이 전망된다며, 추가적인 과금 적용이 없다는 가정하에 올해 국내 TL 매출 추정치를 420억원으로 하향 조정한다고 밝힘. TL의 흥행 실패로 다음 대형 신작인 '아이온2'(2025년 출시 전망)까지 실적 공백이 우려되는 가운데, 올해 저조한 매출 성장으로 인한 실적 부진은 불가피할 것으로 전망. ▷투자의견 : BUY -> HOLD[하향], 목표주가 : 340,000원 -> 210,000원[하향] |

코스닥 특징주

※ 종목 명을 클릭하시면 기업개요, 종목 설명 및 실시간 주가를 확인하실 수 있습니다.

| 특징종목 | 이슈요약 |

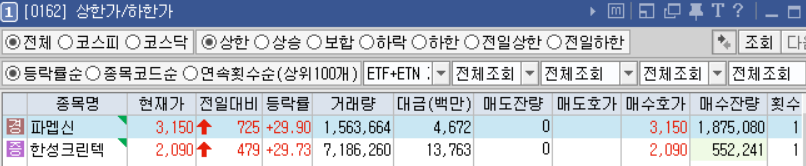

| 파멥신 (208340) |

타이어뱅크 경영 참여 기대감 등에 상한가 |

| ▷동사는 전일 언론을 통해 이달 29일 대전에서 임시 주주총회를 열고 새로운 사내이사와 사외이사를 선임하는 안건을 의결한다고 밝힘. 지난달 50억원 규모 제3자배정 유상증자를 단행해 최대주주가 타이어뱅크로 바뀐데 따른 후속조치로 김정규 타이어뱅크 회장을비롯해 새 최대주주인 타이어뱅크 인사가 대거 합류한다고 언급. ▷새 사내이사 후보로는 6명이 이름을 올렸으며, 바이오헬스케어협회장인 맹필재 충남대학교 미생물분자생명과학과 명예교수를 제외하고 모두 타이어뱅크 인사라고 밝힘. 특히, 김정규 타이어뱅크 회장이 사내이사로 파멥신 경영에 직접 참여한다며, 또한, 타이어뱅크의 이재진 대표이사, 김재현 법무이사, 한병재 총괄본부장 겸 사업주조합연합회 대표,이정일 건물코디뱅크(타이어뱅크 자회사) 대표이사도 합류를 예고했음. ▷한편, 일각에서는 이번 주총을 타이어뱅크 우회상장을 위한 사전 작업으로도 해석하는 모습. |

|

| 폴라리스오피스 (041020) |

생성형 AI 시장 개화 수혜 기대감 등에 강세 |

| ▷SK증권은 동사에 대해 폴라리스오피스 AI가 Open AI의 ChatGPT, 네이버의 HyperCLOVA X, Stability AI의 Stable Diffusion 등 다양한 인공지능 기술을 활용할 수 있다는 장점이 있다고 분석. 다양한 인공지능을 경쟁사대비 저렴한 구독료로 활용할 수 있다는 점이 부각되며 유료 구독자 전환도 점진적으로 증가하는 추세라고 설명. ▷아울러 지난해 12월에는 스마트카 소프트웨어 플랫폼 전문기업 오비고와 AI 기반 차량용 업무지원 서비스 협력 계획을 밝힌 바 있는데, 테슬라 차량과의 음성인식기반 AI 웹오피스 연동을 시작으로 SDV(Software Defined Vehicle) 시장 진출도 활발해질 것으로 전망. ▷특히, 지난해 6월, 계열사 폴라리스세원의 지분을 추가로 확보함에 따라 23년 3분기부터 연결 실적이 반영됐다며, 이는 동사의 연결 기준 외형 성장에 큰 역할을 할 것으로기대된다고 설명. 지난달 26일에는 계열사 폴라리스세원과 폴라리스우노가 코스닥상장사인 리노스의 지분을 인수할 계획임을 공시하는 등 2024년 폴라리스오피스 그룹의 행보에 주목해야 할 필요가 있다고 밝힘. |

|

| 비유테크놀러지 (230980) |

한국항공우주산업과 23.40억원 규모 공급계약 체결 등에 상승 |

| ▷전일 장 마감 후 한국항공우주산업 주식회사와 23.40억원(최근 매출액대비 15.91%) 규모 공급계약(상륙공격헬기 훈련장비 소프트웨어 및 콘텐츠 시스템 제작/구매) 체결(계약기간:2024-01-12~2026-08-30) 공시. ▷중동·북한 등 지정학적 리스크 고조 속 일부 방위산업/전쟁 및 테러 관련주들이 상승하고 있는 점도 긍정적으로 작용. |

|

| RFHIC (218410) |

지난해 4분기 실적 호조 전망 등에상승 |

| ▷하나증권은 동사에 대해 2023년 4분기 어닝 시즌에 당초 예상대로 우수한 실적을 기록할 전망이며, 연결 매출액 374억원(+18% YoY, +87% QoQ), 영업이익 66억원(+450% YoY, 흑전 QoQ)을 기록할 것으로 전망. 전분기 및 전년동기대비 크게 호전된 실적을 기록할 전망이라며, 이는 방산 부문 이익이 크게 증가할 것이기 때문으로 분석. 특히, 해외 방산은 계절적 효과를 감안해도 분기 단위로는 역대급 실적 달성이 예상. ▷아울러 2024년 이후 실적 전망도 낙관적이며, 신규주파수 할당과 함께 5G Advanced 시장이 개화할 것이며 삼성이 미국/인도 시장을 중심으로 급격한 M/S 회복 양상을 나타낸다고 가정, 2024년 하반기부터는 통신 부문 실적 호전이 본격화될 것으로 판단. ▷투자의견 : BUY[유지], 목표주가 : 40,000원[유지] |

|

| 엘앤에프 (066970) |

코스피 이전상장 승인 소식 속 상승 |

| ▷전일 장 마감 후 2023년10월26일주권상장 예비심사 청구서를 유가증권시장본부에 제출하는 등 유가증권시장 상장을 추진해 온 결과 2024년1월16일 유가증권시장본부로부터 유가증권시장 상장규정 제29조 및 제30조의 신규상장심사요건을 모두 충족하고 있음을 통보 받았다고 공시. ▷한편, 동사는 전일 지난해 4분기 대규모 비용 반영 속 올해 수익성 부담 일부 경감 분석 등에 8.01% 강세를 보인 바 있음. |

|

| 제이시스메디칼 (287410) |

지난해 4분기 사상 최대 실적 전망 및 올해 신제품 덴서티 매출 기대감 등에 소폭 상승 |

| ▷유안타증권은 동사에 대해 4Q23F 매출액은 425억원(YoY +33.7%, QoQ +8.7), 영업이익은 119억원 (YoY +35.3%, QoQ +16.6%, OPM 28.0%)으로 분기 사상 최대 실적을 기록할 것이라고 언급. 이와 관련, 전분기대비 광고선전비 및 지급수수료가 감소하며 수익성이 개선되었다고 설명. ▷아울러 2024년 매출의 핵심은 신제품 덴서티라고 언급. 동사는 2023년 4월 국내를 시작으로 하반기 미국, 일본 시장에 비침습RF 미용기기 덴서티를 출시했으며 미국 파트너사 Reveal Laser를 통해 2024년 7월까지 MOQ(최소발주수량)를 약 150대 확보한 상황이라고 언급. 덴서티 소모품 신규 매출은 2H24년부터 발생할 전망으로 덴서티 소모품 팁 가격은 포텐자의 10~15배이며, GPM(매출총이익률)은 80~90% 수준으로 레버리지 효과가 극대화될 것으로 기대된다고 언급. ▷투자의견 : BUY[신규], 목표주가 : 13,000원[신규] |

|

| JYP Ent. (035900) |

시장 우려 과도 분석 등에 소폭 상승 |

| ▷NH투자증권은 동사에 대해 8일 발매된 ITZY 신보 초동 판매량이 32만장(기존 82만장)에 그친 가운데, 15일 발매된 엔믹스 신보초동 판매량 우려까지 불거졌다고 밝힘. 초반 판매 추이가 아쉽긴 하나, 발매 후 10일도 안 된 시점에서 아티스트 성장 국면을 판단하는 것은 시기 상조라며, 특히 ITZY의 경우 해외 팬덤 비중이 큰 만큼 초동 기간 이후 잡히는 물량도 크다고 언급. ▷아울러 11월 초동 역성장을보였던 스트레이키즈 신보는 초동 기간 이후 안정적 판매를 이어가는 중이라며, 4분기 판매량은 419만장으로 초동 대비 49만장 높다고 밝힘. 초동 부진에 매몰되기보다, 차기작 초동 반등 및 향후 공연 규모 확대 가능성에 주목해볼 시점이라고 밝 힘. ▷지난해 4분기 실적은 연결매출액 1,687억원(+46% y-y), 영업이익 535억원(+108% y-y)으로 분기 최대 실적을 기록할 것으로 전망. 이는 스트레이키즈 신보 판매량이 다소 아쉬웠지만, 트와이스 및 스트레이키즈의 2?3분기 진행된 일본 공연?음반 관련 이연분이 반영된 효과라고 설명. ▷투자의견 : 매수[유지], 목표주가 : 140,000원[유지] |

|

| 밀리의서재 (418470) |

밸류에이션 리레이팅 기대감 등에 소폭 상승 |

| ▷하나증권은 동사에 대해 압도적인 1위 전자책 플랫폼으로 밸류에이션 리레이팅이 기대된다고 언급. 오리지널 IP를 활용한 다양한 콘텐츠 제작, 웹소설 플랫폼 론칭, AI 서비스 제공 등의 성장성을 고려했을 때 전자책, 웹툰, 웹소설 등 Peer 상장사들(24E P/E 약 40배) 대비 압도적인 성장 및 수익을 보여주고 있음에도 2024년 P/E 약 20배로 최소 2배 이상의업사이드를 보유하고 있다고 밝힘. ▷특히, 올해 2월 론칭 예정인 웹소설 플랫폼의 가치를 주목할 필요가 있다고 언급. 2022년 네이버웹툰은 웹소설 전문 플랫폼 ‘문피아’의 지분 약 36%를 총 1,082억원에 인수한 바 있으며 2021년 기준 문피아의 연결 순이익은 약 32억원 수준으로 PER 기준 약 100배의 고평가를 받았다고 설명. |

|

| 브리지텍 (064480) |

케이뱅크, 연내상장 재추진 검토 소식 속 케이뱅크 지분 보유 부각 등에 소폭 상승 |

| ▷일부 언론에 따르면, 기업공개(IPO) 도전에 한차례 실패했던 케이뱅크가 연내 재상장에 나서는 방안을 검토하기 시작했다고 전해짐. 케이뱅크는 올해 초를 전후해상장 주관사단을 상대로 IPO에 다시 나서는 방안을 문의했으며, 올해와 내년 상장안을 제시하면서도 연내 증시 입성을 원하는 의중을 내비치고 있다고 알려짐. ▷최근 카카오뱅크의 주가가 수직 상승하자 연내 재시동을 거는 방안에 무게를 싣고 있는 것으로 파악되고 있으며, 이번에 케이뱅크가 상장할 경우 기업가치를 최소 6조원에서 8조원까지 평가받을 수 있을 것으로 전망되고 있음. ▷이 같은 소식 속 분 기보고서(23.09) 상 케이뱅크 지분 0.80%를 보유하고 있는 동사가 시장에서 부각. |

|

| 아프리카TV (067160) |

지난해 4분기 실적 컨센서스 부합 및 트위치 철수에 따른 수혜 기대감 등에 소폭 상승 |

| ▷한국투자증권은 동사에 대해 4Q23 매출액은 950억원(+18.9% YoY, +8.1% QoQ), 영업이익은 239억원(+54.5% YoY, +9.0% QoQ)으로 컨센서스(매출액 946억, 영업이익 234억)에 부합할 것이라고 언급. 특히, 플랫폼 매출액은 665억원(+22.8% YoY, +2.5% QoQ)으로 2023년 꾸준히성장을 이어왔던 플랫폼 매출은 4분기에도 ARPPU 상승을 기반으로 호실적이 예상된다고 언급. 광고 매출액은 268억원(+8.5% YoY, +24.4% QoQ)으로 광고 성수기 영향 및 브랜드콘텐츠 광고주들의 수요 확대로 3분기 대비 매출 규모가 크게 늘어날 것이라고 설명. ▷아울러 네이버가치지직 서비스 출시를 발표하며 트위치의 스트리머 확보와 관련된 경쟁이 심화되고 있으나 동사가 브랜드를 숲(SOOP)으로 변경하며 이미지를쇄신하고 특히 트위치에서 가장 큰 규모의 구독자를 보유한 스트리머 ‘우왁굳’이 아프리카TV행을 결정지음에 따라 여캠 이외의 다양한 대형 스트리머들 또한 동사 넘어올 가능성이 높아졌다고 언급. 오랫동안 MAU 및 PU의 증가세가 둔화되어 밸류에이션이 꾸준하게 낮아져 왔던 동사지만 이번 트위치 철수로 상황이 반전될 수 있다는 점에 주목해야 한다고 언급. ▷투자의견 : 매수[유지], 목표주가 : 95,000원 -> 120,000원[상향] |

|

| 디어유 (376300) |

지난해 4분기 영업이익 컨센서스 하회 전망 등에 하락 |

| ▷한화투자증권은 동사에 대해 4분기 매출액과 영업이익을 각각 195억원, 76억원으로 추정하며, 영업이익 기준 시장 컨센서스를 약 -13.8% 하회하는 수준을 기록할 것으로 전망. 이 같은 분기 실적 부진의 원인으로는 전분기 대비 flat했을 것으로 보이는 버블 구독수 추이를 꼽을 수 있으며, 입점 아티스트 이탈 및 일부 지역에서의 일시적인 구독 감소 탓이라고 분석. 한편, 구독수 증가가 미미했던 데 더불어 원화가치 하락에 따라 전체 매출액은 QoQ 소폭 감소했을 것으로 추정. ▷국내 아티스트 추가 입점이 제한적인 상황에서 구독수 전망을 낮춤에 따라 실적 추정치를 하향 조정했으며, 엔터 업종 전반적으로 ‘24년 성장의 과도기를 겪을 것으로 예상됨에 따라 멀티플을 종전 32배에서 동사가 ’22-‘23년 평균적으로 받아왔던 27배로 하향조정함. ▷투자의견 : BUY[유지], 목표주가 : 56,000원 -> 40,000원[유지] |

|

| 엑서지21 (043090) |

공시번복·공시변경으로 불성실공시법인지정예고에 하락 |

| ▷전일 장 마감 후 공시번복(단일판매공급계약 해지), 공시변경(유상증자발행금액 20% 이상 변경)으로 불성실공시법인 지정예고(결정시한:2024-02-08) 공시. | |

| 카카오게임즈 (293490) |

지난해 4분기 영업이익 컨센서스 하회 전망 등에 하락 |

| ▷유진투자증권은 동사에 대해 4분기 매출액 2,517억원(+6.8%yoy), 영업이익 128억원(+18.5% yoy)으로 컨센서스(164억원)를 하회할 것으로 전망. 특히, 국내 오딘이 업데이트 효과로 전분기 대비 매출 순위가 상승했으나 아키에이지 워, 아레스 매출 순위가 다소 하락해 모바일 매출은 전분기 대비감소할 전망이며, 아레스 매출 하향폭이 큰 것으로 파악. ▷한편, 경기 침체 영향으로 전분기 부진했던 기타부문 매출은 4분기 비수기 영향으로 유사한 매출이 지속될 전망이며, 비용에서는 4분기 오션드라이브 연결 편입으로 인건비 소폭 상승, 신작 부재로 마케팅 비용은 소폭감소할 예정. ▷투자의견 : HOLD[유지], 목표주가 : 24,000원[유지] |

|

| 카나리아바이오 (016790) |

오레고보맙 글로벌 임상3상 중단 권고 소식에 하한가 |

| ▷동사는 언론을 통해 데이터안전성모니터링위원회(DSMB; Data Safety Monitoring Board)가 신규난소암 환자를 대상으로 진행하고 있는 오레고보맙 글로벌 임상 3상의무용성 평가를 진행했고, 임상 지속을 위한 P value를 달성하지 못해 임상시험 중단을 권고했다고 밝힘. 다만, DSMB는 면역항암제의 특성상전체생존기간에서 유의미한 효능을 보일 가능성이 있다는 의견을 제시하고 추적관찰은 지속할 것을 권고했음. ▷나한익 대표는 "임상 2상의 결과와 상반된 결과에 매우 당혹스럽다"면서도 "결과에 대한 분석을 통해 추후 계획을 세우도록 하겠다"고 밝힘. ▷한편, 동사는 100% 자회사인 카나리아바이오(구 MHC&C)를 통해 관련 임상개발을 진행하고 있음. ▷이에 금일 동사의 주가가 하한가를 기록했으며, 계열사 세종메디칼도 급락. |

출처:키움증권

관련글 더보기

실시간 원자재 선물가격 확인/ 석유, 천연가스, 식량, 금등 헷지관련주 관심종목 다운로드

실시간 원자재 선물가격 확인/ 석유, 천연가스, 식량, 금등 헷지관련주 관심종목 다운로드

1. 실시간 원자재 선물가격 확인 : 유가, 천연가스, 곡물 2. 석유, 천연가스, 식량, 금등 헷지관련주 ▶ 석유 관련주:한국ANKOR유전,흥구석유, 한국석유, 중앙에너비스, 극동유화 등 ▶ 천연가스 관

mninfo777.com

240116 특징주 [로봇, LED, 5G.6G] 인탑스(상), 자이글(상), 케이엠더블유, 한미사이언스

240116 특징주 [로봇, LED, 5G.6G] 인탑스(상), 자이글(상), 케이엠더블유, 한미사이언스

출처:Finup Theme Log 코스피 특징주 ※ 종목 명을 클릭하시면 기업개요, 종목 설명 및 실시간 주가를 확인하실 수 있습니다. 특징종목 이슈요약 SUN&L (002820) 자산재평가 실시 결정 속 상한가 ▷전일

mninfo777.com

[정치테마] 한동훈 관련주

한동훈 관련주 (23.11.16) 이준석 “한동훈 긁지않은 복권… 원희룡은 긁은 복권” 디티앤씨알, 태평양물산, 한익스프레스, KCC건설, 체시스, 노을, 오파스넷, 부방, 오리콤, 극동유화, 동양파일, 썸

mninfo777.com

반도체업황, HBM 밸류체인, SK하이닉스 밸류체인, 삼성전자 HBM 밸류체인

반도체업황, HBM 밸류체인, SK하이닉스 밸류체인, 삼성전자 HBM 밸류체인

1. 반도체 업황 (23.10.16) 생성형 AI 열풍에 ‘HBM 경쟁’ 가속화···주도권은 누구에게 - HBM 시장 점유율은 SK하이닉스가 50%로 과반, 삼성전자(40%)와 마이크론(10%) - AI용 그래픽카드(GPU) 시장의 90%를

mninfo777.com

반도체 종류, 기업구분, 반도체 8대공정 밸류체인 : 반도체 소재, 장비 관련주

반도체 종류, 기업구분, 반도체 8대공정 밸류체인 : 반도체 소재, 장비 관련주

1. 반도체 종류 1.1 메모리 반도체: 데이터를 저장하는 기능 ▶RAM(Random Access Memory): 무작위 순서로 데이터를 읽고 쓸 수 있는 휘발성 메모리 DRAM(Dynamic Random Access Memory): DRAM 시장의 70% 이상을 한국

mninfo777.com

'▶ Hot .Stock INFO' 카테고리의 다른 글

| 240119 특징주 [반도체, AI, 음원] 웰킵스하이텍(상), 제주반도체, 인터플렉 (1) | 2024.01.19 |

|---|---|

| 240118 특징주 [저출산, AI, 챗GPT] 플리토(상), 큐알티(상), 이스트소프트 (0) | 2024.01.18 |

| 240116 특징주 [로봇, LED, 5G.6G] 인탑스(상), 자이글(상), 케이엠더블유, 한미사이언스 (0) | 2024.01.16 |

| 240115 특징주 [5G.6G, 해운, 에너지, 식량] 동방(상), LG헬로비전(상) (1) | 2024.01.15 |

| 240112 특징주 [해운, 로봇] 경인전자(상), 흥아해운, 뉴로메카, 로보스타 (0) | 2024.01.12 |